El diputado provincial Luis Solana presentó un informe sobre «la dimensión del sistema financiero en Santa Rosa y advertir sobre lo que está ocurriendo y sus consecuencias» en la población. El trabajo de campo fue desarrollado por jóvenes del Partido Socialista durante el mes de febrero.

«Cuando una persona obtiene un préstamo la tasa de interés no es el único dato que se debe tener en cuenta. A los intereses calculados con la Tasa Nominal Anual hay que adicionarles gastos administrativos por obtener el crédito más gastos mensuales como seguros e impuestos, de lo que resulta el costo financiero total, que es la verdadera carga de un préstamo, y como veremos más adelante en algunos casos explica lo que nos hace devolver en solo un año, más de dos veces lo que nos han prestado», dijo.

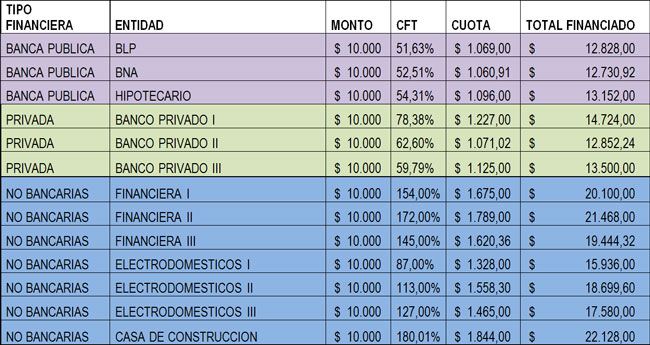

A modo de ejemplo, dijo, para quien toma un crédito en el Banco de La Pampa la Tasa Nominal Anual es del 35% pero en realidad pagara 51% anual, ese es su Costo Financiero Total. «Aclaramos que nuestro banco provincial es una de una de las entidades que tiene menores tasas del mercado (aunque es altísimo el precio que pagamos para que nos preste dinero), y cumple también con informar en sus sitios de internet la TNA y el CFT. Si bien son altas las tasas del banco público, el sentido de este informe es alertar sobre el delito masificado de la usura que llevan adelante casas de préstamo o financieras privadas, que no están alcanzadas por las regulaciones del banco central, pero que tampoco son puesta bajo la lupa de organismos de Defensa del Consumidor, Poder Judicial, AFIP, Rentas o controles locales», dijo.

Las urgencias

Sostuvo que lo que no hay duda es que «la usura se nutre en gran parte de familias de escasos recursos o trabajadores de sueldos insuficientes», que hoy forman la inmensa mayoría de ellos. «Poco importa a los fines de este informe el destino que cada persona le dé al préstamo ya que no se trata aquí de abrir juicios morales -basados muchas veces en prejuicios clasistas- sobre qué se compra con el dinero», dijo.

Esto ocurre por varios motivos:

- Urgencia en satisfacer necesidades: En muchos casos regularizar servicios de luz, gas, alquiler, alimentación, vestido, salud, etc, es una necesidad que no se resuelve racionalmente midiendo las consecuencias enmarañadas que producen los préstamos utilizados para ello.

- Complejidad de la operación: En la práctica una persona observa su disponibilidad mensual de dinero que tiene para pagar una cuota. Frente a una urgencia me prestan $10.000 a devolver en 36 cuotas de $1500, sin sospechar que el CFT es del 180% como veremos en los ejemplos de nuestro medio, y mucho menos que terminaré devolviendo $54.000 al finalizar el plazo. La verdad que necesitaría de varios profesionales asesorándola para que pueda entender la letra chica de la letra chica de esos préstamos.

- Publicidad: Las promociones para captar consumidores de servicios financieros nos muestran un exceso de felicidad a quien toma un crédito usurero. En general se utilizan algunos famosos que legitiman las casas de préstamo, o familias con sus sueños cumplidos a partir del crédito. De por sí, quien pasa por una financiera es porque está en un situación acuciante y se somete a la usura no por estar feliz. Son créditos de poco monto, pocos requisitos para el otorgamiento y altísimas tasas de interés.

- Única Oferta Crediticia: Están en el circuito informal no bancarizado, son principalmente personas humildes, sin empleo, en general siempre con urgencias, y necesitan créditos de bajo monto, para comprar pequeñas herramientas, pagar servicios básicos o el almacén, compra de ropa escolar, etc. En estos casos la ausencia del Estado convierte a las financieras en el monopolio financiero

En general, expresó, son personas de bajos recursos que no están en condiciones de contratar profesionales del Derecho para que los defienda por créditos tomados por 10 o 20 mil pesos. «Una vez que se capta el cliente y éste se atrasa en una o dos cuotas comienzan con las gestiones de cobro, en general tercerizados, y el modus operandi es la intimidación permanente. En general los estudios jurídicos se presentan a la Justicia y son los juicios que más rápido avanzan ya que del otro lado la victima de usura no tiene recursos para contratar abogados», dijo.

«Es necesario -agregó- resaltar la liviana actuación de la Justicia (salvo honrosas excepciones) y del Estado a través de la oficina de defensa del consumidor. No quieren ver que todos los días las financieras privadas otorgan créditos usurarios a cientos de pampeanos, cometiendo un delito en cada operación. Éstos son garantizados con recibos de sueldo de los trabajadores, recibos de haberes de jubilados y/o pagares sin ninguna información».

Dijo que existen herramientas para combatir la usura, como el nuevo Código Civil y Comercial (CCyC), a través de su artículo 1821, que introdujo para el caso puntual de los títulos valores el pagaré entre otros, la posibilidad de introducir nuevas defensas, y en el artículo 1384 que las disposiciones relativas a los contratos de consumo son aplicables a los contratos bancarios. «También en el artículo 1389 sancionando con nulidad a los contratos de crédito que no contienen información relativa al tipo y partes del contrato, el importe total del financiamiento, el costo financiero total y las condiciones de desembolso y reembolso. En muchos casos no les dan nada, la financiera se queda con toda la información», alertó.

Problema social y propuesta

«Se generan situaciones sociales y económicas muy graves», dijo Solana. «La banca pública debería tener créditos flexibles a quienes se encuentran en el circuito informal. La inequidad es contundente, los sectores más necesitados pagan más por el mismo producto (créditos) que los que más tienen. Todo ello termina acaparando los ahorros de familias con hijos, jubilados, que caen en estas modalidades con la ilusión de usar el dinero para llevar adelante sus proyectos, pero terminan endeudándose más aún por el alto costo de los intereses. Una vez que se ingresa a estos sistemas, suele ser difícil salir entre una maraña de deudas y préstamo».

«Hemos recibido quejas de personas de bajos ingresos se ven compelidos a tomar créditos radicalmente más caros que el que pagan los sectores medios y altos bancarizados, a lo que se debe agregar el padecimiento de condiciones más abusivas de contratación», sostuvo.

«El impacto del endeudamiento es tal que muchas veces una deuda se cancela con otra deuda, y esta última con otra más, situación que genera un fenómeno de encadenamiento social endeudatorio muy complejo y del que las familias no salen fácilmente», dijo.

«Los prejuicios muchas veces generan un doble castigo, ya que no se discuten las razones y condiciones en que una persona necesitada de crédito se vio compelida a pactar tasas usurarias sin ningún margen de libertad y autonomía personal. Un dato distintivo es la falta de regulación y control de las entidades comerciales y sus prácticas que abren sus puertas deseosas de atrapar a sectores de bajos recursos que tienen necesidades extremas», dijo.

«Vemos que hay financieras distintas a la firma comercial pero que funcionan dentro de su salón de ventas. La distorsión que generan las entidades financieras no bancarias aprovechándose de la tradicional expulsión de los sectores populares del circuito bancario formal, y de que la única opción para el acceso al crédito de estos sectores son estas entidades financieras no bancarias, el CFT como las tasas de interés que fijan son mucho más altas que las que aplica la banca pública y la banca privada sin contar los abusos de la ‘letra chica”’ de los contratos», sostuvo.

En convenio con el Gobierno Provincial el Banco de La Pampa podría intervenir con alguna modalidad crediticia de bajos montos, mínimos requisitos y tasa subsidiada al sector no formal de la economía, dijo. También podría explorarse un programa social para préstamos de emergencia desde el Ministerio de Bienestar Social.

«El poder judicial solucionaría en parte el problema si estableciera un interés legal, debería fijar el límite de la usura estableciendo un piso a las tasas de financieras privadas que operan en la provincia, por ejemplo en porcentajes de la banca pública para las entidades no bancarias. O algún mecanismo de la Procuración que agilice oficinas especializadas o defensorías temáticas sobre los derechos de los consumidores», sostuvo.