El Centro de Economía Política Argentina (CEPA) estimó que La Pampa perdió un 10,2% de las transferencias de recursos de origen nacional. El número tiene que ver, entre otros puntos, a que Nación cortó los envíos por las obras públicas y por la deuda previsional.

Los ingresos provinciales provienen básicamente de dos fuentes: recursos propios (principalmente, Ingresos Brutos, Inmobiliario, Automotor y Sellos) y recursos tributarios de origen nacional, principalmente por transferencias de coparticipación. En algunas provincias, también son relevantes otros ingresos como las regalías (especialmente en Neuquén) y las contribuciones a la seguridad social (en aquellas que no han transferido sus cajas previsionales a la Nación).

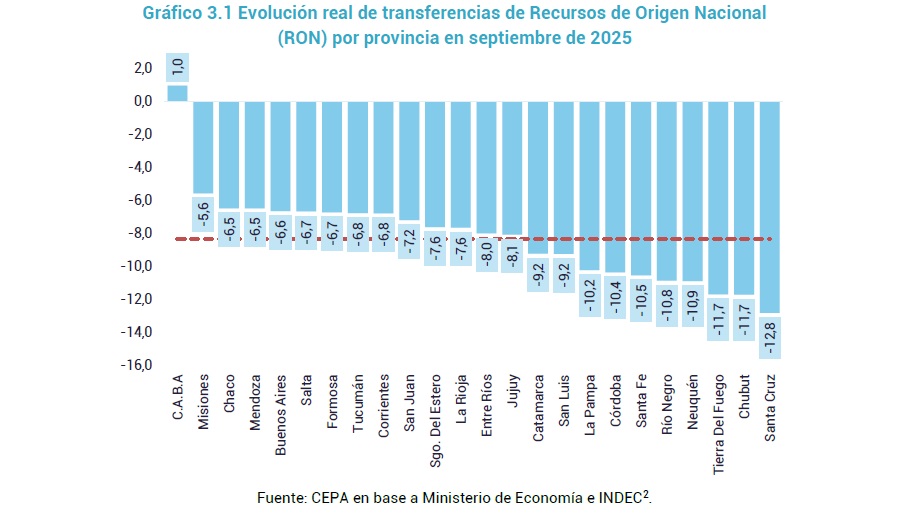

Según comunicó CEPA, al considerar la situación provincia por provincia, se advierte una performance relativamente homogénea en septiembre, dado que todas las jurisdicciones exhibieron, a excepción de CABA (+1,0% i.a.) redujeron sus Recursos de Origen Nacional en términos reales. Se destaca que Catamarca (-9,2% i.a.), San Luis (-9,2% i.a.), La Pampa (-10,2% i.a.), Córdoba (-10,4% i.a.), Santa Fe (-10,5% i.a.), Río Negro (-10,8% i.a.), Neuquén (-10,9% i.a.), Tierra Del Fuego (-11,7% i.a.), Chubut (-11,7% i.a.), Santa Cruz (-12,8% i.a.) mostraron caídas por debajo del promedio (-8,3% i.a.).

En cuanto a las transferencias por coparticipación (CFI), todas las provincias exhibieron crecimientos reales en el mes de septiembre de entre 1,8% y 4,1%, exceptuando Santa Cruz, Río Negro, Chubut, Neuquén y Tierra Del Fuego que cayeron 1,0%. En el caso de La Pampa, el aumento fue del 1,9%.

La recaudación de los niveles nacionales, provinciales y municipales es trascendente para la ejecución de las políticas públicas y suele verse afectada por diversas razones. Según resaltó CEPA, una aproximación a la evolución real reciente de los Recursos de Origen Nacional transferidos a las provincias (que representan una buena parte de los ingresos provinciales, ya que, en promedio, en 2023, alcanzaron el 54,0% del total de ingresos provinciales, de los cuales 44,8% es en concepto de Coparticipación), indica estos puntos:

- En septiembre de 2025, se observa una caída interanual de los Recursos de Origen Nacional de 8,3% en términos reales (considerando una inflación en septiembre de 1,8%).

- Por su parte, la Coparticipación Federal de Impuestos exhibió una mejora de 1,4% i.a.

- La recaudación por IVA se incrementó marginalmente 1,7% interanualmente en términos reales comparando con la caída interanual de sept/24 de 15,5%.

- Por su parte, Ganancias aumentó 5,3% real i.a. comparando con la caída de sept/24 de -13,0%.

- La ventaja estadística que benefició la comparación interanual entre diciembre de 2024 y abril de 2025 —al contrastar con meses de baja recaudación— jugó en contra en mayo y volvió a revertirse en junio, julio y agosto, volviendo a operar a favor, mientras que en septiembre volvió a revertirse.

- Al considerar la situación provincia por provincia, se advierte que todas las jurisdicciones exhibieron, a excepción de CABA (+1,0% i.a.), reducciones en sus Recursos de Origen Nacional en términos reales. Se destaca que Catamarca (-9,2% i.a.), San Luis (-9,2% i.a.), La Pampa (-10,2% i.a.), Córdoba (-10,4% i.a.), Santa Fe (-10,5% i.a.), Río Negro (-10,8% i.a.), Neuquén (-10,9% i.a.), Tierra Del Fuego (-11,7% i.a.), Chubut (-11,7% i.a.), Santa Cruz (-12,8% i.a.) mostraron caídas por debajo del promedio (-8,3% i.a.).

- En cuanto a las transferencias por coparticipación (CFI), todas las provincias exhibieron crecimientos reales en el mes de septiembre de entre 1,8% y 4,1%, exceptuando Santa Cruz, Río Negro, Chubut, Neuquén y Tierra Del Fuego que cayeron 1,0%. A su vez, Buenos Aires y CABA aumentaron 0,8%, encontrándose por debajo del promedio de todo el conjunto se situó en 1,4%.

- Considerando las transferencias de Coparticipación, la recaudación por IVA aumentó marginalmente 1,7% interanual en términos reales en septiembre de 2025. En 2023 prácticamente todos los meses habían exhibido subas en términos reales mientras que en 2024 la recaudación cayó en nueve de los doce meses. En el primer mes de 2025, la retracción se explicó por una base de comparación elevada. En febrero y marzo 2025, la recuperación de la actividad económica en la comparación interanual impulsó un incremento de la recaudación de IVA. Sin embargo, en abril y mayo, la recaudación de IVA se retrajo, pese a comparar con meses de desplome (en abril de 2024, se recortó 8,1% y en mayo 18,3%). El crecimiento de 7,1% real interanual experimentado en junio de 2025 hay que leerlo teniendo en cuenta que la base de comparación es particularmente baja (junio de 2024 presenta la caída más importante de la serie: -20,0%). Los guarismos levemente positivos de julio (1,3%), agosto (+0,5%) y septiembre (+1,7%) también se inscribe en un contexto de base de comparación baja (jul/24: -11,8%; ago/24: -14,9%; y sept/24: -15,5%).

- En el caso del Impuesto a las Ganancias, luego de un 2024 de guarismos negativos, interrumpidos por la excepcionalidad de mayo (+82,9%), en el que las empresas pagaron los saldos de las declaraciones juradas, se siguieron cinco caídas consecutivas. A partir de noviembre, la restitución del impuesto a la cuarta categoría comenzó a tener efectos positivos en la comparación interanual. La profunda caída de mayo 2025 se explica, como se mencionó anteriormente, producto de la excepcionalmente alta base de comparación. En junio se presenta una nueva caída de 18,7% real interanual pese a comparar con junio de 2024 donde la caída había sido de 17,5%. En julio, agosto y septiembre se revierte la tendencia con variaciones interanuales positivas, aunque en el último caso se reduce sustancialmente el incremento registrado. En estos meses se aumentó de 20,3%, 11,7% y 5,3% respectivamente, mientras que, al comparar los mismos meses de 2024, habían registrado caídas de 24,0% i.a., 26,6% y 13,0% i.a.

- En el caso del Impuesto a las Ganancias, luego de un 2024 de guarismos negativos, interrumpidos por la excepcionalidad de mayo (+82,9%), en el que las empresas pagaron los saldos de las declaraciones juradas, se siguieron cinco caídas consecutivas. A partir de noviembre, la restitución del impuesto a la cuarta categoría comenzó a tener efectos positivos en la comparación interanual. La profunda caída de mayo 2025 se explica, como se mencionó anteriormente, producto de la excepcionalmente alta base de comparación. En junio se presenta una nueva caída de 18,7% real interanual pese a comparar con junio de 2024 donde la caída había sido de 17,5%. En julio, agosto y septiembre se revierte la tendencia con variaciones interanuales positivas, aunque en el último caso se reduce sustancialmente el incremento registrado. En estos meses se aumentó de 20,3%, 11,7% y 5,3% respectivamente, mientras que, al comparar los mismos meses de 2024, habían registrado caídas de 24,0% i.a., 26,6% y 13,0% i.a.